Notes de version

Aperçu de Taxprep des fiducies 2026 v.1.0

Les formulaires suivants ont été ajoutés à Taxprep des fiducies 2026 v.1.0 :

-

Annexe 130, Restriction des dépenses excessives d’intérêts et de financement (code d’accès : A130);

-

TP-21.4.39, Déclaration relative aux cryptoactifs (code d'accès : Q21.4.39);

-

TP-80.AP, Revenus et dépenses d’une entreprise agricole (code d’accès : Q80.AP AGRICOLE); et

-

TP-1079.8.BE, Déclaration relative à la détention de biens étrangers (code d’accès : Q1079.8.BE)

De plus, les changements relatifs au projet de loi fédéral C-15 qui concernent la déduction pour amortissement ont été intégrés à cette version.

Remarque : L’Agence du revenu du Canada (ARC) nous a informés que d’autres changements seront apportés au calcul de la DPA dans certains formulaires fiscaux (T776, T2042 et T2125). En attendant la publication des versions finales, l’ARC nous demande d’apposer un filigrane En révision sur chacun des formulaires susmentionnés. Les formulaires du Québec équivalents ont aussi été mis en révision. Ces formulaires seront disponibles à des fins de production dans la prochaine version du logiciel, disponible au début du mois de mars.

Renseignements essentiels à propos du logiciel

Cette version couvre les années d’imposition se terminant entre le 1er janvier 2025 et le 31 décembre 2026 inclusivement.

Les paramètres fiscaux applicables à l’année d’imposition 2025 sont ceux qui étaient connus au 6 février 2026. Les changements qui pourraient être annoncés subséquemment seront intégrés dans les prochaines mises à jour du logiciel.

Vous pouvez prendre connaissance des paramètres fiscaux applicables en consultant la Table des valeurs utilisées dans la déclaration comprise dans le logiciel (code d’accès : TABLE FED-PROV).

Contenu de la version 1.0

Version 1.0 – Nouveaux formulaires

Fédéral

Annexe 130, Restriction des dépenses excessives d’intérêts et de financement (code d’accès : A130)

Cette annexe doit être remplie par toute fiducie assujettie aux règles de restriction des dépenses excessives d’intérêts et de financement ou ayant fait un choix selon celles-ci. Les principales dispositions de ces règles se trouvent à l’alinéa 12(1)l.2), aux articles 18.2 et 18.21 ainsi qu’à la division 95(2)f.11)(ii)(D) LIR.

À la partie 2E, Revenu imposable rajusté (RIR), certaines lignes sont calculées en fonction des données saisies dans d’autres annexes de la déclaration. Pour obtenir plus de détails concernant ces calculs, veuillez consulter l’Aide.

Pour permettre l’application des règles de restriction des dépenses excessives d’intérêts et de financement, certains montants calculés dans l’annexe 130 sont reportés dans d’autres formulaires de la déclaration, notamment :

-

Le montant de la ligne 535, qui correspond aux dépenses d’intérêts et de financement excédentaires selon le paragraphe 18.2(2) LIR et au montant de la réintégration des dépenses d’intérêts et de financement des sociétés de personnes selon l’alinéa 12(1)l.2) LIR, est reporté à la ligne 12 de la déclaration T3 (code d’accès : T3);

-

Le montant de la ligne 537, qui correspond au montant des dépenses d’intérêts et de financement restreintes des années d’imposition précédentes appliquées dans l’année d’imposition, est reporté au champ Dépenses d'intérêts et de financement restreintes (DIFR) d'une autre année de la section Autres déductions aux fins du calcul du revenu imposable (ligne 54) du formulaire Autres revenus et déductions (code d’accès : ARD). Ce montant est par la suite reporté à la ligne 547 de la déclaration T3.

Québec

TP-21.4.39, Déclaration relative aux cryptoactifs (code d'accès : Q21.4.39)

Le formulaire TP-21.4.39 est un formulaire de déclaration obligatoire s’adressant à tout contribuable qui, dans une année d’imposition, possède, acquiert, aliène (vend, cède, échange, donne, etc.) ou utilise des cryptoactifs. Les gains (ou pertes) en capital, le revenu d’entreprise, le revenu de location ainsi que le revenu d’intérêts provenant de cryptoactifs doivent être déclarés par type de cryptoactifs. Le contribuable peut encourir des pénalités s’il ne respecte pas ses obligations liées au formulaire TP-21.4.39.

Des champs ont été ajoutés à la section Obligations, débentures, billets à ordre, crypto-actifs, autres biens semblables, et annulation de la dette de l’annexe 1 (code d’accès : A1) et du formulaire T1055 (code d’accès : 1055) afin d’identifier les gains (ou pertes) provenant de cryptoactifs. Ces informations seront reportées à la partie 4 du formulaire TP-21.4.39. La colonne Opérations en monnaie virtuelle (Québec seulement) ainsi que les champs Nom de la monnaie virtuelle, Nombre d’unités et Mode d’aliénation ont été retirés de l'annexe 1.

De plus, des lignes ont été ajoutées à l’annexe 8 (code d’accès : A8) afin d’identifier les revenus d’intérêts provenant de cryptoactifs. Ces informations seront reportées dans le formulaire ARD QC (code d’accès : QARD) et à la partie 4.3 du formulaire.

La section Cryptoactifs – Québec a été retirée du formulaire Identification (code d’accès : ID).

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des fiducies, les valeurs inscrites aux lignes 65, 111, 112 et 135 de la section Cryptoactifs – Québec seront conservées en substitution aux lignes respectives du formulaire TP-21.4.39. Des diagnostics appropriés vous aviseront de remplir correctement les parties du formulaire.

TP-80.AP, Revenus et dépenses d’une entreprise agricole (code d’accès : Q80.AP AGRICOLE)

Dorénavant, les revenus et les dépenses agricoles doivent être déclarés sur le nouveau formulaire TP-80.AP pour remplir la déclaration de revenus des fiducies du Québec (code d’accès : Q). Ce formulaire remplace l’ancien formulaire Q2042, qui n’était qu’une copie du formulaire fédéral T2042 (code d’accès : 2042). La présentation et les calculs du formulaire Q2042 ont donc été modifiés pour être conformes au nouveau formulaire TP-80.AP; les parties ont été entièrement remaniées et plusieurs lignes n’ont pas été conservées ou ont été réunies.

Les revenus et les dépenses agricoles inscrits dans les copies du formulaire sont reportés dans le sommaire des champs à saisir TPF-646.Y2 (code d’accès : QY2).

Remarque : Bien que le formulaire TP-80.AP inclut des parties pour calculer les revenus et les dépenses d’une entreprise de pêche, seules les parties relatives aux entreprises agricoles s’y trouvent étant donné que le formulaire fédéral T2121, État des résultats des activités d’une entreprise de pêche, n’est pas pris en charge par le logiciel.

TP-1079.8.BE, Déclaration relative à la détention de biens étrangers (code d’accès : Q1079.8.BE)

Ce formulaire est l’équivalent du formulaire T1135 (code d’accès : T1135) pour le Québec.

Les informations inscrites dans le formulaire T1135 sont transférées dans le formulaire TP-1079.8.BE.

Pour obtenir plus de détails, veuillez consulter l’Aide.

Version 1.0 – Formulaires supprimés

Québec

Annexe A.1, Choix pour certaines fiducies relatif aux gains en capital imposables (code d’accès : QA1)

Dans le bulletin d’information 2025-8 publié le 25 novembre 2025, le ministère des Finances a annoncé son harmonisation avec l’annulation de l’augmentation du taux d’inclusion des gains en capital qui avait été confirmée par le gouvernement fédéral dans son budget du 4 novembre 2025. Par conséquent, le choix pour certaines fiducies, autres que les fiducies personnelles, de produire l’annexe A.1 ne s’applique plus. Cette annexe a donc été retirée du logiciel.

À la suite du retrait de l’annexe A.1, des modifications ont été apportées dans les formulaires suivants :

-

Annexe D (code d’accès : QD)

-

Facture (code d’accès : FACTURE)

-

Profil de la facture (onglet FACTURE du profil du cabinet)

Version 1.0 – Formulaires mis à jour

Fédéral

Modifications en lien avec le taux d’inclusion des gains en capital

Le 21 mars 2025, le gouvernement du Canada a annoncé qu’il n’irait pas de l’avant avec l’augmentation planifiée du taux d’inclusion du gain en capital. Le taux d’inclusion du gain en capital demeurera à 50%. Par conséquent, les formulaires suivants ont été mis à jour pour retirer les périodes avant le 25 juin 2024 et après le 24 juin 2024 :

-

T3RET et annexes

-

T1055

-

Feuillet T3

-

Revenus T3 (T3Rev), T5, T5013

-

PDTPE

-

PERTES

-

Revenus étrangers (REVETR)

Le gouvernement a aussi annoncé que l’augmentation de l’exonération cumulative des gains en capital à compter du 25 juin 2024 serait conservée. Si une fiducie a une disposition de biens agricoles ou de pêche admissible (BAPA) ou d’actions admissibles de petites entreprises (AAPE), des renseignements additionnels sur la date de disposition peuvent être fournis dans les notes du feuillet T3.

Une question maison a été ajoutée dans le haut de l’annexe 2 (code d’accès : A2) pour indiquer si l’année d’imposition qui comprend le 25 juin 2024 s’est terminée en 2025. La cellule est calculée en fonction de l’historique des années d’imposition et est pertinente pour l’affichage des notes du feuillet T3 (code d’accès : T3FEUILLET) qui requièrent de distinguer les dispositions survenues avant le 25 juin 2024 des dispositions survenues après le 24 juin 2024. Si la case Oui est activée, la distinction concerne les gains en capital admissibles de 2025; autrement, cette distinction concerne les gains en capital admissibles de 2024.

Les renseignements saisis sur les formulaires avant la mise à jour et qui sont inscrits aux lignes concernant la période avant le 25 juin 2024 ne seront pas conservés, sauf s’ils sont convertis de l’année précédente. Il est recommandé que les préparateurs sauvegardent tout renseignement qu’ils souhaitent conserver avant de mettre à jour le logiciel.

Modifications au calcul de la DPA en lien avec le projet de loi C-15

À la suite des modifications proposées dans le projet de loi C-15 déposé à la Chambre des communes le 18 novembre 2025, l’ARC a mis à jour les états de revenus et dépenses dans lesquels une déduction pour amortissement (DPA) est calculée, notamment pour tenir compte des biens relatifs à l’incitatif à l’investissement réaccéléré (BIIR) et des nouveaux facteurs de rajustement qui leur sont applicables. Certaines règles relatives aux biens relatifs à l’incitatif à l’investissement accéléré (BIIA) ont également été modifiées.

Par conséquent, les tableaux du calcul de la DPA des formulaires T776 (code d’accès : 776), T2042 (code d’accès : 2042) et T2125 (code d’accès : 2125) ainsi que les formulaires maison sous-jacents servant au calcul de la DPA ont été mis à jour pour tenir compte des calculs concernant les BIIA et les BIIR.

Remarque : L’Agence du revenu du Canada (ARC) nous a informés que d’autres changements seront apportés au calcul de la DPA dans certains formulaires fiscaux (T776, T2042 et T2125). En attendant la publication des versions finales, l’ARC nous demande d’apposer un filigrane En révision sur chacun des formulaires susmentionnés. Les formulaires du Québec équivalents ont aussi été mis en révision. Ces formulaires seront disponibles à des fins de production dans la prochaine version du logiciel, disponible au début du mois de mars.

Pour sa part, Revenu Québec a confirmé que les modifications incluses au projet de loi C-15 sont aussi applicables dans les états de revenus et dépenses correspondants du Québec. À ce titre, comme les tableaux du calcul de la DPA des formulaires TP-80 (code d’accès : Q80), TP-80.AP (code d’accès : Q80.AP AGRICOLE), TP-128.F (code d’accès : Q128F) et de l’annexe F (code d’accès : QF) ne seront pas mis à jour pour l’année d’imposition 2025, seul le calcul des colonnes 9, Déduction pour amortissement, et 10, PNACC à la fin de l’année, est effectué correctement, en tenant compte des calculs pour les BIIR.

Modifications en lien avec l’ajout de catégories de biens amortissables

Les catégories d’amortissement suivantes sont maintenant disponibles dans le logiciel :

-

Catégorie 1.4 (10 %) : Nouvel ensemble résidentiel construit spécialement pour la location dont la construction a débuté après le 15 avril 2024 et avant 2031;

-

Catégorie 57 (8 %) : Équipement d’un projet de CUSC – Captage, transport ou stockage de CO2;

-

Catégorie 58 (20 %) : Équipement d’un projet de CUSC – Utilisation de CO2 dans la production industrielle;

-

Catégorie 59 (100 %) : Biens intangibles acquis pour déterminer l'existence d'une formation géologique afin de stocker le carbone capté;

-

Catégorie 60 (30 %) : Biens intangibles acquis pour préparer un puits en vue de stocker le carbone capté.

Par conséquent, les formulaires T776 (code d’accès : 776 DPA), T2042 (code d’accès : 2042 DPA), T2125 (code d’accès : 2125 DPA), T1055 (code d’accès : 1055) et l’annexe 130 (code d’accès : A130) permettent la sélection de l’une ou l’autre de ces catégories lorsque nécessaire. Les catégories ajoutées sont également disponibles pour les formulaires équivalents du Québec, à savoir les formulaires TP-80 (code d’accès : Q80), TP-80.AP (code d’accès : Q80.AP AGRICOLE), TP-128.F (code d’accès : Q128F), TP-653 (code d’accès : Q653) et l’annexe F (code d’accès : QF).

Annexe 1A, Gains en capital résultant de dons de certaines immobilisations (code d’accès : A1A)

La ligne 1513, Total des gains en capital réputés sur le don d'une catégorie de biens constituée d'actions accréditives (AA) inclus à l'annexe 1, a été ajoutée.

Annexe 12, Impôt minimum (code d’accès : A12)

À la suite des modifications proposées dans le projet de loi C-15 déposé à la Chambre des communes le 18 novembre 2025, la ligne 6, Montant de la ligne 5 de l’annexe 1A, et la ligne 35, Honoraires de conseillers en placements selon l'alinéa 20(1)bb) (inclus dans la case 21 de la déclaration T3), ont été ajoutées à la Partie 1 – Calcul du revenu imposable net rajusté pour le calcul de l'impôt minimum. Par conséquent, la numérotation des lignes du formulaire a changé.

Annexe 15, Renseignements sur la propriété effective d’une fiducie (code d’accès : A15)

Le projet de loi C-15 déposé le 18 novembre 2025 prévoit plusieurs changements qui visent les exigences en matière de déclaration de renseignements pour les fiducies.

Entre autres, la définition de simple fiducie a été modifiée. Par conséquent, les simples fiducies ne sont pas tenues de produire une déclaration T3 (code d’accès : T3) pour les années se terminant le 31 décembre 2024 ou en 2025. L’applicabilité de l’annexe 15 a donc été modifiée afin que les simples fiducies qui ont une fin d’année d’imposition avant le 31 décembre 2026 n’aient pas à produire l’annexe 15.

De plus, les conditions permettant à une fiducie d’être exemptée de l’obligation de produire une déclaration de renseignements ont été élargies. L’applicabilité de l’annexe a été ajustée en conséquence. À cet effet, les questions 18 et 19 ont été ajoutées au formulaire Identification de la fiducie et autres renseignements (code d’accès : ID).

-

Lorsque l’utilisateur répond Oui à la question 18 et que l’année d’imposition de la fiducie se termine après le 30 décembre 2025, la fiducie n’a pas à produire l’annexe 15.

-

Lorsque l’utilisateur répond Oui à la question 19, la fiducie n’a pas à produire l’annexe 15.

Veuillez consulter le Guide T4013 T3 – Guide des fiducies pour obtenir plus de détails.

T3, Déclaration de renseignements et de revenus des fiducies (code d’accès : T3)

La déclaration T3 a été mise à jour afin d’y ajouter les questions 18, 19 et 20. Il faut répondre à ces questions, comme à celles qui les précèdent, dans chaque déclaration T3.

De plus, la ligne 925, Crédit d’impôt du Manitoba pour l’impression d’œuvres des industries culturelles, ainsi que la ligne 926, Crédit d’impôt du Manitoba pour incitatif à la construction de logements locatifs, ont été ajoutées à la déclaration.

Ces lignes et questions sont en saisie et sont incluses dans la transmission électronique de la déclaration T3.

T3A, Demande par une fiducie d’un report rétrospectif d’une perte (code d’accès : T3A)

Les lignes Montants non-déductibles ou réintégrés des dépenses d’intérêts et de financement (ligne 11 de la déclaration T3) et Dépenses d’intérêts et de financement restreintes d’autres années (ligne 41 de la déclaration T3) ont été ajoutées à la Section 1 – Perte autre qu’en capital.

T3AO, Pièce de versement – Montant dû (code d’accès : T3AO)

Remarque : Veuillez prendre note que la pièce de versement T3AO, qui était auparavant disponible dans Taxprep des fiducies à des fins de référence seulement, peut dorénavant être imprimée et utilisée pour accompagner un paiement.

La pièce de versement T3AO permet à une fiducie d’effectuer un paiement à l’ARC au moyen de divers modes de paiement. Elle peut être utilisée pour effectuer un paiement en personne auprès d’une institution financière canadienne ou, moyennant des frais, à un comptoir de Postes Canada. Le code QR imprimé sur la pièce de versement contient toutes les informations requises pour effectuer un paiement en argent comptant ou par carte de débit dans un comptoir de Postes Canada. Si le paiement est envoyé par la poste, la pièce de versement devrait être jointe à un chèque ou un mandat-poste à l'ordre du Receveur général et envoyée à l’adresse suivante : Agence du revenu du Canada, C.P. 3800, succursale A, Sudbury (Ontario) P3A 0C3.

T3-RCA, Convention de retraite (CR) – Déclaration de l’impôt de la partie XI.3 (code d’accès : T3RCA)

À la suite des changements en lien avec les exigences en matière de déclaration de renseignements pour les fiducies, des modifications ont été apportées au formulaire. À l’étape 1, la question 11 a été modifiée pour inclure les régimes de pension complémentaires. L’exemption pour les régimes de pension complémentaires s’applique aux fiducies dont l’année d’imposition se termine après le 30 décembre 2025. De plus, la question 13 a été ajoutée. Lorsque l’utilisateur répond Oui à cette question et que la fin d’année de la fiducie est après le 30 décembre 2025, la fiducie n’est pas tenue de produire l’annexe 15 (code d’accès : A15). L’applicabilité de l’annexe 15 a été modifiée pour prendre en compte ces changements.

T1061, Déclaration de renseignements pour un groupe de fiducies canadiennes au profit d’athlètes amateurs (code d’accès : 1061)

La question 3 a été ajoutée à la section Exigences des renseignements sur la propriété effective à la suite de l’élargissement des critères d’allègement.

T1141, Déclaration de renseignements sur les apports aux fiducies, les arrangements ou les entités non résidents (code d’accès : 1141)

Dans la section 1, Renseignements sur la personne déclarante, de la déclaration, une case pour choix de production conjointe a été ajoutée. On peut aussi indiquer le nombre de choix conjoints effectués.

L’ancienne section C, Auteurs de la fiducie, de l’arrangement ou de l’entité, est maintenant incluse dans la section A. De l’information additionnelle est maintenant requise pour chaque auteur saisi dans la section. Toujours dans la section A, un numéro d’identification aux fins de l’impôt de l’administration étrangère ainsi que la date de création de la fiducie, de l’arrangement ou de l’entité doivent maintenant être saisis. Des questions générales à propos de la fiducie, de l’arrangement ou de l’entité ont aussi été ajoutées au bas de la section.

Pour chaque apport ou distribution dans la section D, Renseignements sur les opérations et les soldes, il faut maintenant préciser si le bien est un bien canadien imposable en répondant à la nouvelle question prévue à cet effet.

Dans les sections A à D, on doit désormais confirmer que les renseignements inscrits peuvent être appuyés par des documents. Des questions à cette fin ont été ajoutées au bas des sections.

Finalement, dans la section F, Pièces jointes, de nouveaux choix de documents à l’appui sont indiqués.

Si vous aviez rempli ce formulaire avec une version précédente du logiciel, il est conseillé d’en réviser le contenu avant de le produire.

T1142, Déclaration de renseignements sur les distributions effectuées par une fiducie non résidente et sur les dettes envers celle-ci (code d’accès : 1142)

Le formulaire T1142 a été mis à jour afin de recueillir des renseignements plus détaillés sur les fiducies non résidentes et leurs auteurs.

Des renseignements supplémentaires sur la fiducie et ses auteurs sont dorénavant demandés à la section A et des questions portant sur l’administration de la fiducie non résidente ont été ajoutées à cette même section.

Des cases ont été ajoutées aux sections A, B et C afin de confirmer que les renseignements fournis sont appuyés par des documents.

La section D permet désormais de confirmer que des documents à l’appui des sections A, B ou C sont joints au formulaire.

Finalement, le yen japonais a été ajouté comme monnaie fonctionnelle.

T5013, État des revenus d’une société de personnes (code d’accès : T5013)

Les lignes suivantes ont été retirées des colonnes T5013 et RL-15 du formulaire :

-

272, PTPE – avant le 25 juin 2024;

-

273, PTPE – après le 24 juin 2024;

-

0301, Gains (pertes) en capital – avant le 25 juin 2024;

-

0302, Gains (pertes) en capital – après le 24 juin 2024;

-

1511, Gains (pertes) en capital non admissibles – Fin d’exercice de la société de personnes avant le 25 juin 2024;

-

270, Gains en capital réputés (pertes) – avant le 25 juin 2024;

-

271, Gains en capital réputés (pertes) – après le 24 juin 2024; et

-

279, Provision relative aux gains en capital – après le 24 juin 2024.

La ligne 1512 est désormais la ligne 151 et a été renommée Gains (pertes) en capital non admissibles. De plus, la ligne 159 a été renommée Provision relative aux gains en capital. Finalement, la ligne 176 a été renommée Frais relatifs à des ressources à l’étranger.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des fiducies, si l’année d’imposition inscrite dans le formulaire T5013 est 2025, veuillez vérifier si des ajustements sont nécessaires à la suite du retrait et de la modification des lignes.

Grille des lettres aux clients (code d’accès : LETTRE C)

Les cases à cocher TP-21.4.39, TP-646 et TP-1079.8.BE ont été ajoutées à la section Québec – Déclaration produite sur papier. Ces cases à cocher servent à déterminer quel(s) paragraphe(s) sont à inclure dans la lettre Instructions pour la production des déclarations de fiducies (code d'accès : QLETTRE). Veuillez noter que ces cases à cocher sont automatiquement activées dans la section concernée lorsque le formulaire en question est applicable.

Autres revenus et déductions (code d’accès : ARD)

Le champ Dépenses d'intérêts et de financement restreintes (DIFR) d'une autre année a été ajouté à la section Autres déductions aux fins du calcul du revenu imposable (ligne 54). Ce champ indique la valeur inscrite à la ligne 537 de l’annexe 130 (code d’accès : A130) et sa valeur est reportée à la ligne 547 de la déclaration T3 (code d’accès : T3).

Facture (code d’accès : FACTURE)

À la suite de l’implantation de l’annexe 130 (code d’accès : A130), le champ Annexe 130 – Restriction des dépenses excessives d'intérêts et de financement a été ajouté à la section Déclaration et annexes fédérales.

Sommaire des soldes à reporter (code d’accès : REPORT)

À la suite de l’implantation de l’annexe 130 (code d’accès : A130), la section Annexe 130 a été ajoutée pour vous permettre d’accéder rapidement au solde de dépenses d’intérêts et de financement restreintes des années précédentes.

Québec

Annexe A, Gains en capital imposables et gains en capital imposables nets désignés (code d’accès : QA)

La sous-section Actions visées par un transfert admissible d’entreprise ou par une conversion admissible de coopérative de l’annexe A a été mise à jour afin d’y inclure les conversions admissibles de coopératives. Si le gain (la perte) provient de la conversion admissible de coopérative en coopérative de travailleurs, la case 203.2 doit être activée. La ligne 203.6 et la nouvelle ligne 203.7 doivent être remplies. Si le gain (la perte) provient plutôt du transfert admissible d’entreprise en faveur d’une fiducie collective d’employés, la case 203.1 doit être activée et les lignes 203.6, 203.8 et 203.9 doivent être remplies.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des fiducies, la case 203.1 est activée si une valeur non nulle était calculée à la colonne D d’une même ligne.

Annexe F, Impôt à payer par une fiducie déterminée relativement à un immeuble déterminé (code d’accès : QF); et

TP-128.F, Revenus d’une fiducie provenant de la location de biens immeubles (code d’accès : Q128F)

Lors de la mise à jour de ces formulaires, le calcul du revenu net de location avant amortissement a été modifié pour exclure les dépenses attribuables à la location à court terme non conforme.

On note plusieurs modifications à la partie Revenu net (ou perte nette) de location avant amortissement, entre autres :

-

L’ajout d’une ligne pour identifier les revenus provenant de la location à court terme. Lorsque le formulaire est applicable, ce montant est égal au montant à la ligne 8140 du formulaire T776 (code d’accès : 776). Un diagnostic avise l’utilisateur que des données de l’annexe T776 ont servi à remplir l’annexe F et/ou le formulaire TP-128.F, bien que les lois qui régissent les locations à court terme au Québec sont différentes de celles prévues par l’ARC. L’utilisateur doit vérifier si des ajustements sont nécessaires.

-

L’ajout de la colonne C, Partie des dépenses attribuable à la location à court terme, au tableau des dépenses. Lorsque le formulaire est applicable, les valeurs de cette colonne sont calculées à partir des saisies à la colonne Partie des dépenses totales liées aux locations à court terme de la partie 4 du formulaire T776.

-

Pour l’annexe F, la ligne 623 a été modifiée. Ce montant correspond maintenant au total à la colonne 6 du tableau de la nouvelle partie 8.1. De plus, les lignes 623.1 et 623.2 ont été ajoutées pour calculer le sous-total.

-

Pour le formulaire TP-128.F, la ligne 23 a été modifiée. Ce montant correspond maintenant au total à la colonne 6 du tableau de la nouvelle partie 5.1. De plus, les lignes 23.1 et 23.2 ont été ajoutées pour calculer le sous-total.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des fiducies, les montants inscrits en substitution à la colonne A du tableau des dépenses seront conservés. Advenant le cas où l’utilisateur avait fait des substitutions pour exclure les montants non conformes, il devra vérifier ses données et apporter des correctifs au besoin.

De plus, la partie Montant des dépenses liées à la location à court terme non conforme a été ajoutée aux formulaires. Lorsque ces formulaires sont applicables, cette partie est remplie à partir des renseignements inscrits aux tableaux A et B du formulaire T776. Les boutons Ajouter et Supprimer sont disponibles puisque les lois qui régissent les locations à court terme au Québec diffèrent de celle du fédéral.

Finalement, la partie Amortissement a aussi été modifiée. La colonne 9 représente maintenant l’amortissement avant rajustement relatif aux dépenses liées à la location à court terme non conforme. Les colonnes 9.1, Montant de la DPA relatif à la location à court terme non conforme, et 9.2, Amortissement, ont été ajoutées. L’amortissement total correspond au total de la colonne 9.2.

LM-15, Divulgation volontaire (code d’accès : QLM-15)

L’adresse postale de Revenu Québec a été modifiée. Dorénavant, veuillez faire parvenir vos documents à l’adresse suivante :

Direction principale des divulgations volontaires, du recouvrement international et de l'évolution des savoirs

Revenu Québec

Complexe Desjardins, secteur MT1203

C. P. 5000, succursale Place-Desjardins

Montréal (Québec) H5B 1A7

TP-646, Déclaration de revenus des fiducies (code d’accès : Q)

Des modifications ont été effectuées pour retirer les lignes en lien avec la réduction des gains en capital et la séparation des gains effectués et des pertes subies avant le 25 juin 2024. De plus, la section 5.41 a été ajoutée pour fournir des détails sur les bénéficiaires qui ne peuvent pas être répertoriés au moment de la production de la déclaration.

TP-668.1, Gains en capital imposables d’une fiducie qui donnent droit à une déduction (code d’accès : Q668.1)

Des modifications ont été effectuées pour retirer les lignes en lien avec la réduction des gains en capital et la séparation des gains effectués et des pertes subies avant le 25 juin 2024.

TP-1129.53, Déclaration de revenus des fiducies pour l’environnement (code d’accès : Q1129.53)

Des lignes ont été ajoutées à la section 3.4 pour fournir des détails sur les bénéficiaires qui ne peuvent pas être répertoriés au moment de la production de la déclaration.

Manitoba

T3MB, Impôt du Manitoba (code d’accès : T3MB); et

T3MJ-MB, Partie 3 – Impôt du Manitoba (administrations multiples) (code d’accès : MJ MB)

L'ancienne ligne 16, Prestation fiscale pour les familles, ainsi que l'ancienne ligne 17, Total partiel, ont été retirées de la section Étape 3 – Impôt du Manitoba. Par conséquent, les lignes subséquentes ont été renumérotées.

Yukon

T3YT, Impôt du Yukon (code d’accès : T3YT); et

T3MJ-YT, Partie 3 – Impôt du Yukon (administrations multiples) (code d’accès : MJ YT)

La section Ligne 19 – Report de l’impôt minimum a été ajoutée pour le détail du calcul pour le report de l’impôt minimum.

Nouvelle-Écosse

T3NS, Impôt de la Nouvelle-Écosse (code d’accès : T3NS); et

T3MJ-NS, Partie 3 – Impôt de la Nouvelle-Écosse (administrations multiples) (code d’accès : MJ NS)

À la ligne 13215, le taux du crédit pour les dividendes autres que déterminés a été réduit, passant ainsi de 22,94 % à 11,50 % à compter du 1er janvier 2025.

Version 1.0 – Calculs corrigés

Les problèmes suivants ont été corrigés dans cette version :

Fédéral

Québec

Manitoba

Changements techniques

Utilisation d’un ID Rep

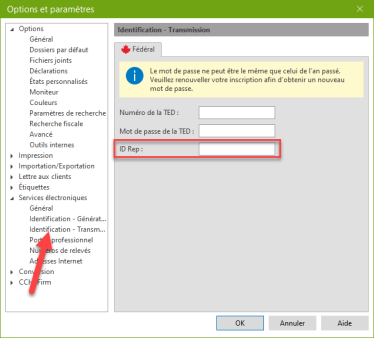

L’option ID Rep a été ajoutée à la section Services électroniques > Identification – Transmission de la boîte Options et paramètres, permettant ainsi aux utilisateurs de saisir l’ID Rep une seule fois et à la valeur d’être ajoutée automatiquement à la partie C du formulaire T183.

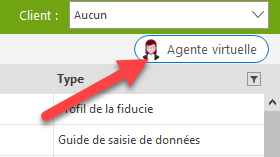

Agente virtuelle avancée disponible dans Taxprep

Vous pouvez maintenant clavarder avec notre agente virtuelle avancée à partir de Taxprep des fiducies. Pour ce faire, cliquez sur le bouton Agente virtuelle situé dans le coin supérieur droit du logiciel.

L’agente virtuelle fournit :

-

Des réponses descriptives directement à vos questions basées sur les articles de notre base de connaissances, vous permettant de bénéficier d'une conversation virtuelle efficace 24 heures sur 24, 7 jours sur 7.

-

La possibilité de clavarder avec un agent en direct pendant les heures d'ouverture, afin que vous puissiez discuter de vos demandes de soutien avec une personne en temps réel.

-

La possibilité de soumettre une demande de soutien après avoir consulté la liste d’articles proposés en fonction de la nature de votre demande, ce qui pourrait vous fournir les réponses recherchées avant même de soumettre votre demande de soutien.

Assurez-vous de vous inscrire à la Plateforme de soutien pour accéder à vos demandes et être en mesure d’en faire le suivi. Nous vous invitons également à regarder cette courte vidéo pour tout ce qu’il faut savoir sur le fonctionnement de la plateforme : Comment gérer vos cas de soutien.

Conversion des profils du cabinet

Une fois vos profils du cabinet de l’an passé convertis vers l’année courante, il est important de vérifier que les options définies relativement aux déclarations de vos clients et à la transmission électronique des données (TED) correspondent toujours à votre situation pour la saison en cours.

Pour obtenir plus de renseignements à propos de la conversion des fichiers-clients, veuillez consulter l’Aide.

Transmission électronique

Exigences gouvernementales

Le seuil de dépôt électronique obligatoire des déclarations de renseignements fiscaux pour une année civile a été abaissé de 50 à 5 pour les déclarations de renseignements déposées après le 31 décembre 2023. Pour en savoir plus sur les plus récents renseignements sur la pénalité imposée pour ne pas avoir produit de déclarations de renseignements par Internet, allez à canada.ca/production-electronique-obligatoire.

Transmission électronique des feuillets à l’ARC

Divers changements ont été apportés par l’ARC au processus de transmission par voie électronique des feuillets et des sommaires fiscaux (transmission XML). Afin de s’identifier, le préparateur devra dorénavant fournir un numéro de compte de transmetteur de l’ARC s’il utilise les services Mon dossier d’entreprise ou Transfert de fichiers par Internet. Le nouveau numéro de compte de transmetteur devra être saisi dans Outils > Options et paramètres > Services électroniques > Identification – Génération. Une liste déroulante vous permettra de sélectionner le bon type de compte parmi les types suivant : le numéro d’entreprise, le numéro de fiducie et le numéro de non-résident. Vous pourrez par la suite inscrire le numéro correspond au type choisi à la ligne Numéro de compte du transmetteur.

Transmission électronique des relevés à Revenu Québec

Le nombre maximal de fichiers XML pouvant être transmis par numéro de préparateur pour une année d'imposition donnée est de 3 599. Si le préparateur atteint le nombre maximal de fichiers pour une année donnée, il devra demander un nouveau numéro de préparateur. Il est donc préférable de regrouper les relevés dans un même fichier plutôt que de transmettre un seul relevé par fichier.

Dates importantes pour la transmission par Internet

L’ARC accepte les transmissions électroniques de feuillets T3 et NR4 depuis le 12 janvier 2026.

Les relevés 16 peuvent également être transmis à Revenu Québec depuis novembre 2025.

L’ARC offre le service de transmission électronique pour la déclaration de renseignements et de revenus des fiducies, de même que pour les déclarations T3M, T3S et T3RCA par l’entremise de la TED T3 depuis le 2 mars 2022 et pour les déclarations T3P, T3D, T3GR, T3RI et T1061 depuis le 19 février 2024. L’ARC a interrompu le service de transmission à des fins de mise à jour le 30 janvier 2025 et acceptera la transmission électronique des déclarations T3 pour les années d’imposition 2025 et 2026 à partir du 23 février 2026.

Ouverture et conversion des fichiers

Veuillez noter que les fichiers-clients portent une extension reflétant la fin de l’année d’imposition de la fiducie : .325 pour une année d’imposition se terminant en 2025 et .326 pour une année d’imposition se terminant en 2026.

Fichiers-clients portant l’extension .325

Les fichiers-clients portant l’extension .325 que vous avez enregistrés avec Taxprep des fiducies 2025 peuvent être ouverts, sans conversion préalable, avec Taxprep des fiducies 2026. À l’ouverture d’un tel fichier, une boîte de dialogue s’affiche et vous demande si vous voulez recalculer le fichier avec la version courante. En répondant oui, vous pouvez simplement poursuivre votre travail dans le fichier. Si vous répondez non, les données du fichier seront alors verrouillées. Elles pourront être déverrouillées ultérieurement par l’intermédiaire de la boîte de dialogue Propriétés (commande Fichier/Propriétés).

Fichiers-clients portant l’extension .324

Les fichiers-clients portant l’extension .324 que vous avez enregistrés avec la version 2024 ou 2025 du logiciel doivent être convertis à l’aide de la commande Conversion du menu Fichier afin que vous puissiez y accéder à partir de cette version. Rappelons que dans le cas des fichiers-clients enregistrés avec la version 2024, la conversion n’est possible que si l’année d’imposition visée par le fichier client source se termine en 2024.

Taxprep des fiducies 2026 vous permet également d’ouvrir, sans conversion préalable, un fichier-client portant l’extension .324. Le fichier ne sera toutefois accessible qu’en lecture seule. Pour ouvrir un fichier client portant l’extension .324, accédez à la boîte de dialogue Ouvrir (commande Fichier/Ouvrir), puis sélectionnez le répertoire dans lequel le fichier-client a été enregistré en utilisant la liste déroulante Rechercher dans. Saisissez ensuite « *.* » dans le champ « Nom de fichier » et appuyez sur la touche Entrée pour afficher la liste des fichiers-clients. Vous pourrez alors sélectionner et ouvrir le fichier-client auquel vous voulez accéder.

Année d’imposition après conversion

L’année d’imposition après conversion ne peut se terminer après le 31 décembre 2026. Au besoin, elle sera raccourcie de manière à être comprise dans la période couverte par cette version du logiciel.

Notes jointes

Les notes jointes sont converties, sauf si cette option est désactivée dans les options de conversion des données.

Conversion des fichiers-clients préparés avec ProFile

Taxprep des fiducies 2026 permet de convertir les fichiers-clients enregistrés avec la version 2025.2.5 de ProFile (extension .24R).

Obtenir de l'aide

Tirez avantage de notre assistante virtuelle avancée 24 heures sur 24, 7 jours sur 7!

Depuis le 1er janvier 2025, les équipes de soutien à la clientèle offrent leur service de qualité supérieure exclusivement par le biais de canaux numériques et ne fournissent plus de soutien téléphonique pour les appels entrants.

Inscrivez-vous à notre plateforme de soutien et connectez-vous à notre assistante virtuelle pour trouver les réponses à vos questions, soumettre une demande de soutien ou clavarder avec un agent en direct.

Pour plus de détails sur le système de demandes en ligne et les meilleures pratiques s’y rattachant, nous vous invitons à regarder les vidéos suivantes :

Liens utiles pour obtenir du soutien :

Plus de 40 000 articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien.

Une foule de vidéos utiles sur le fonctionnement des logiciels et leurs fonctionnalités les plus utilisées vous sont offertes.

Sélectionnez votre logiciel et accédez aux rubriques d’aide de Taxprep. Vous pouvez aussi y accéder en appuyant sur la touche F1 à partir du logiciel.

Plateforme de soutien pour soumettre des demandes de soutien en ligne

Soumettez vos questions et requêtes par le biais de l'agente virtuelle, de cas de soutien ou d'un clavardage en direct avec un agent.

Le site de soutien centralise les faits d’actualité, les documents de sortie de version, la base de connaissances, le calendrier des dates de sortie des produits, le centre de téléchargement, et plus encore.

Joindre l’équipe qui pourra répondre à vos besoins

Contactez directement l’équipe qui saura le mieux répondre à vos besoins.

Info-bulletin Taxprep

Afin de vous faire gagner du temps, nous vous avons automatiquement inscrit(e) à l’Info-bulletin Taxprep, un bulletin électronique qui vous permet de rester à jour en vous communiquant régulièrement de l’information sur la plus récente version de Taxprep des fiducies. Si vous désirez modifier votre inscription à l’Info bulletin Taxprep, visitez le https://support.wolterskluwer.ca/fr/ et, dans l'onglet Info-bulletin, sélectionnez Gestionnaire de l'inscription.

Vous pouvez également vous inscrire à notre Plateforme de soutien au https://support.cch.com/oss/canada et créer une demande de soutien pour demander des renseignements généraux ou indiquer les produits sur lesquels vous aimeriez recevoir de l’information (Taxprep des particuliers, Taxprep des sociétés, Taxprep des fiducies, Taxprep Forms ou la Suite comptable CCH).